热门关键词:

国产奶粉在资本市场的身影,又少了一个。

7月5日,中国蒙牛乳业有限公司(以下简称“蒙牛”)和星莱投资有限公司共同宣布,计划通过私有化来收购雅士利,并撤销其上市地位,支付计划项下应付注销价的支票将尽快寄发予计划股东。

图片来源:蒙牛公告

这意味雅士利国际正式从港股退市。7月5日,雅士利国际正式从港交所退市,结束了其4629天的上市生涯,其股价定格在1.2港元/股,总市值56.95亿港元。在私有化提案中,蒙牛提到,对雅士利进行私有化,是考虑到雅士利股价表现不佳、成交量偏低以及国内婴幼儿奶粉市场竞争激烈等因素。

财报显示,2022年雅士利国际收入37.38亿元,同比下降15.7%。这是雅士利国际近五年以来营收首次出现下滑,营收下滑幅度最大,高过2022年遭遇翻车的麦趣尔。市场人士普遍认为,雅士利此时退市在一定程度上减轻外部股东给其施加的压力,蒙牛未来需要重新梳理奶粉业务的布局。

实际上,国产乳业进入下半场,行业市场头部集中明显。在竞争激烈的乳业赛道,很多企业都在历经“易主”。例如,今年以来,深陷资金链、拖欠奶款等问题,一度被乌云笼罩的河南乳企科迪乳业也完成了破产重整。昔日的“国产奶粉之王”贝因美也从攀上巅峰到跌落低谷。

而雅士利国际退市背后,其实是国内婴幼儿奶粉这一赛道竞争高度饱和的缩影。还留在牌桌上的企业,应该如何挖掘下一个增长曲线?

退市背后,竞争饱和

雅士利是一个老牌奶粉品牌,1983年创立于香港,成立初期主要生产和销售同名品牌婴幼儿奶粉和营养品。雅士利国际2010年在港股上市后,2013年被蒙牛乳业以超百亿港元的价格收购。随后,蒙牛花了5年时间,将雅士利、蒙牛旗下的奶粉欧世蒙牛、法国达能集团旗下多美滋中国整合至“雅士利国际”的奶粉板块。

2019年底,蒙牛又收购了澳大利亚有机婴幼儿配方奶粉品牌贝拉米,自此其奶粉业务形成了雅士利和贝拉米两大板块。

奶粉一直被认为是奶企中最赚钱的业务,从乳企历史数据看,奶粉及奶制品业务的毛利率普遍维持在50%以上。但业务集中于高毛利率奶粉业务的雅士利国际并没有表现出相对应的成绩。

蒙牛此前也对奶粉业务和雅士利曾抱有厚望。按照2020年年中蒙牛总裁卢敏放透露的规划,蒙牛奶粉业务定的目标是未来三年进入中国市场前三,目标进入100亿。但“3年做到100亿”的目标,在3年过后,蒙牛奶粉业务“勉强”达到百亿目标的50%。在雅士利被收购的过去9年间,雅士利国际奶粉业务也对整体营收的贡献并不大。

从业绩来看,雅士利国际也已连续两年亏损,且持续扩大。财报显示,2020年-2022年雅士利国际营收分别为36.49亿元、44.35亿元、37.38亿元,分别同比增长6.95%、21.53%、-15.71%;净利润分别为1.01亿元、-0.81亿元、-2.31亿元,分别同比下降10.04%、180.49%、183.57%。

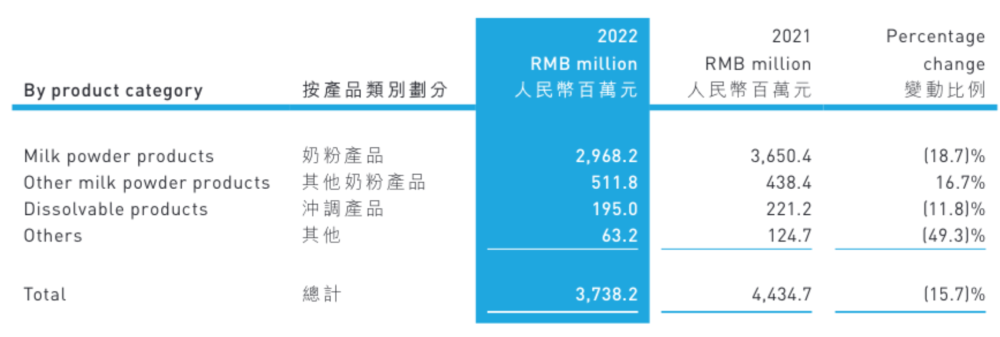

图片来源:雅士利国际财报

财报表示,2022年,雅士利国际奶粉产品业绩为29.68亿元,同比下降18.7%,主要由于疫情影响成人粉和婴配粉销售;冲调产品业绩为1.95亿元,同比下降11.8%,主要由于产品结构优化后,此类品项销售有所下降;其他奶粉产品实现销售收入人民币5.118亿元(2021年:人民币4.384亿元),较上年上升16.7% ,主要由于全脂粉订单增加,使新西兰乳业销售额上升。

销售不佳也导致了库存攀升和现金流吃紧。截至2022年末,雅士利国际存货余额为10.74亿元,存货增加31.7%,雅士利解释主要由于自喷全脂粉库存余额增加;同时,雅士利国际经营活动所用的现金流量净额为人民币-4.954亿元,非流动负债总额增至1.158亿,而在2021年雅士利国际的现金流量净额为人民币-2.644亿元。

雅士利国际业绩下滑,也影响着蒙牛奶粉业务营收,2022年蒙牛奶粉收入占比还出现了下降:2022年蒙牛奶粉营收38.62亿元,占蒙牛总收入的4.2%。而2021年蒙牛奶粉业务营收49.49亿元,占蒙牛总收入的5.6%。

乳业分析师宋亮对钛媒体APP提到,雅士利国际退市的主要核心原因是失去了融资功能。“上市现在对雅士利国际来说是个鸡肋,股价很低,融资性不够,还要受到港交所财务和法规的约束。”

此外,另有媒体分析称,雅士利内部多股东管理失衡也是选择此次退市的重要原因。2013年蒙牛入主雅士利,2014年,达能亚洲进入并成为雅士利第二大股东。蒙牛在奶粉业务的布局是收购雅士利,牵手达能并拿下多美滋和贝拉米,而此时私有化雅士利,或将重新建立起企业内部管理跟渠道的股权激励机制。

当前,婴幼儿配方奶粉目前的竞争已趋向饱和。据国家统计局数据,2022年中国母婴用品行业市场规模为3912亿元,较上年增长4.72%,增速已经明显下滑。国内主要奶粉上市公司的去年年报呈现的业绩增速也都出现了不同程度的放缓。

这背后,和人口正常鼓励二胎带来的新生人口增速不及预期也有关系。2022年,全国常住人口出生人数为956万人,跌破了1000万人的大关。

目前,蒙牛在奶业中最大的短板也是奶粉。雅士利退市后,蒙牛需要整合奶粉业务,进一步投资和研发并拓展渠道。乳业分析师宋亮告诉钛媒体APP,蒙牛未来怎么才能打好奶粉这张牌,并不好讲。只能说奶粉企业未来应该顺应行业发展的规律,挖掘下一个红利期。

国内奶粉的下一个红利期,机会或许是“全家精准营养”。宋亮表示,对蒙牛来说,以雅士利为平台,向全家精准营养方向去发展是可行的方向,无论是品牌建设、研发体系还是渠道建设,等待蒙牛奶粉业务的是重新定位与投入,而雅士利未来很有可能是进一步整合与降本增效奶粉业务。

国产奶粉这张牌,该如何打?

实际上,雅士利国际私有化退市,只是乳业企业命运的一个小缩影。在竞争激烈的乳业赛道,很多企业都在历经“易主”。今年以来,深陷资金链、拖欠奶款等问题,一度被乌云笼罩的河南乳企科迪乳业完成了破产重整。

而在近日,昔日的“国产奶粉之王”贝因美也从攀上巅峰到跌落低谷。贝因美奶粉类产品占到总营收的85%以上,财报显示,2022年贝因美营业收入录得26.55亿元,同比增长4.53%;扣非后归属于上市公司股东的的净利润为-2.13亿元,同比下降严重。

而从2016-2022年,贝因美扣非净利润分别为-7.99亿元、-11.39亿元、-2.17亿元、-1.38亿元、-4.82亿元,729.6万元以及-2.13亿元。

在飞鹤、达能等奶粉集团拼命扩充领土时,贝因美也还在忙着整顿因为激进扩张而留下来的渠道混乱难题。

放眼国内奶粉市场,奶粉企业已经加速进入存量市场竞争。

一方面,卫健委、国家市场监管总局于2021年联合发布的婴幼儿配方乳粉三项新国标于2023年2月实施。新国标对婴幼儿配方奶粉企业的原料、供应链、研发和工艺稳定性等方面提出更高要求。未来产品注册的审批工作将更严格,已通过新国标的配方注册的产品则会受到更严格监管。在生产工艺、技术装备、质量管理等方面,产品的创新点和差异化卖点将成为未来奶粉高质量竞争的核心。

而当下,国内出生率下降导致婴配粉市场需求逐渐萎缩,儿童乳粉、成人乳粉、成人奶粉、中老年奶粉一度被认为是具备增长潜力,成为婴配粉之外的蓝海,成为新的增长机会。

相比于我国巨大的人口规模,目前成人乳粉和成人奶粉的市场潜力远未完全释放,随着消费者生活质量提升,对营养专业化需求增长,成人奶粉更适应这种变化趋势,发展空间更为广阔。

乳业行业分析师宋亮对钛媒体APP表示,无论是国产奶粉还是进口奶粉,婴儿配方奶粉受人口出生率下降、短期人口难以回升的影响,体量增长空间有限。在这个背景下,无论是国产还是外资企业,需要加快技术储备,及其对国人特殊群体的基础营养和专业营养研究,打造相应产品。行业层面,也急需国家尽快出一些相对应的法律法规条目和标准。

国内奶粉已走到下半场,行业市场头部集中明显。欧睿国际数据显示,2022年,国内奶粉市场份额前五名分别为飞鹤 (20.4%) 、伊利 (14.4%含澳优) 、达能 (12%) 、雀巢 (10%) 、君乐宝 (7.5%) 。其中,飞鹤、伊利、达能三大集团旗下产品系列基本囊括婴幼儿奶粉这一消费市场需求者对品牌的选择。

曾经,走不出国门、靠走高端路线崛起的国产奶粉更多缺乏的是价格优势。现在,来到更新的行业周期中,还在牌桌的奶粉企业也不得不开始寻找新的出路。

值得一提的是,乳业行业分析师宋亮同时指出,目前来说,成人奶粉还是一个配方化的改进产品,还远远没有达到精准营养的条件,所以需要能够在基础上有更大的突破和升级。全家精准营养方向正在被指出,则有望成为下一个红利期的突破口。