热门关键词:

一、乳制品产业链条长,上下游具有不同逻辑

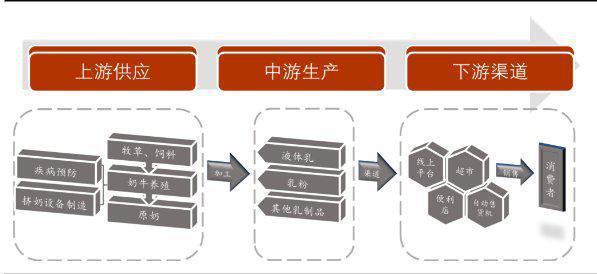

乳品行业横跨一、二、三产业,产业链条非常长,上游主要为奶源供应产业,中游主要对原奶进行加工形成各种产品,下游为渠道消费环节。

上游主要为奶源供应产业,具体包括牧草饲料种植、饲料加工、奶牛养殖(涉及疫病防治、挤奶设备等产业)、最终形成原奶;中游主要对原奶进行加工形成各种产品,包括液体乳、乳粉及其他乳制品(奶酪、炼乳等),目前我国的乳制品构成以液体乳为主(液体乳包含巴氏杀菌乳、灭菌乳、发酵乳和调制乳产品);下游为渠道消费环节,上述产品通过线下渠道(超市、便利店等)和线上渠道(淘宝、抖音等)送达至消费者。

乳品全产业链示意图

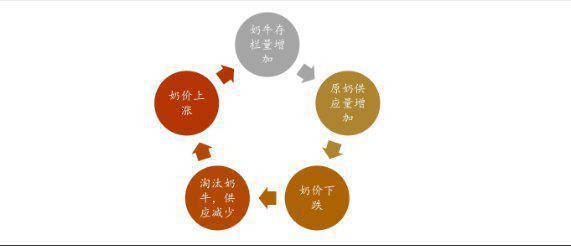

1.1、上游:原奶供应涉及农产品种植及养殖环节,呈现明显的“原奶周期”特点。

原奶周期的具体逻辑是奶价上涨后推动奶牛存栏量大增,进而市场上原奶供应量增加,供过于求下原奶价格呈现下跌趋势,促使养殖户开始淘汰部分奶牛,造成市场上原奶供应量减少从而推动原奶价格上升。从原奶周期的逻辑来看,供给端成主要影响因素,其中重要指标是奶牛存栏量的变化,此外饲料、市场需求及库存同样对原奶价格产生影响。

乳品原奶周期逻辑图

1.2、中游:伊利与蒙牛两大企业领跑行业,双寡头竞争格局稳定,且多家区域及地方乳企参与乳业市场,当前行业集中度不断提升。

目前国内乳企全国性企业包括伊利与蒙牛,二者销售网络覆盖全国,营收规模与市占率居行业前列。根据《2020中国奶业统计资料》显示,2019年伊利与蒙牛市占率分别为23%/20%;根据欧睿数据与前瞻产业研究院统计,2020年伊利与蒙牛市占率有所提升,分别为26%/22%,二者行业地位稳固。

区域乳企包括三元股份、光明乳业等,该类企业在重点区域市场拥有领先地位,尤其在低温产品领域、地方特色奶产品等方面比较优势明显,与全国性乳企一定程度上形成互补。地方乳企包括天润乳业、完达山乳业、燕塘乳业、新乳业等,该类企业通常生产规模较小,一般在单一市场经营,市场份额较小且综合实力较弱。

1.3、下游:为流通消费环节,消费品属性明显,品牌与渠道重要性日益突出

产业链下游为流通消费环节,消费品属性明显。对于消费品来说,渠道和品牌对于企业具有重要意义。从渠道上来看,乳品属于快消品且刚需性较强,渠道对于产品的销售尤为重要,各家乳企需不断投入销售费用进行渠道拓展。从品牌上来看,乳品产品较为相似,产品存在同质化现象,需要企业持续塑造品牌形象从而抢占消费者心智。

1.4、乳品作为相对刚需的快消品,渠道力的重要性日益凸显

伊利与蒙牛成为全国性乳企,渠道的作用不可忽视。(1)从渠道广度上来说,近年来伊利深化全渠道战略布局,在现有渠道的基础上,尝试并探索构建新零售模式(“社群营销”、“O2O到家”等)实现“品牌-门店-消费者”的无缝连接,满足消费者不同场景下的多样需求。蒙牛大力开拓线上线下全渠道发展,比如在奶酪业务上积极拓展餐饮客户渠道;在冷饮业务上收购东南亚领先的冰淇淋品牌艾雪,进一步布局东南亚市场。

(2)从渠道深度上来说,伊利持续推进渠道精耕计划,截至2020年底,公司服务的乡镇村网点近109.6万家,渠道渗透能力不断加强。蒙牛通过“镇通村”项目持续推进乡镇村市场的覆盖和深耕,截至2021年底,“镇通村”项目直控的镇村网点数超60万家,助力公司产品销量持续增长。

二、行业发展历经三大阶段,当前进入全产业链整合阶段。

1998年以前:行业处于起步阶段,区域销售特征比较明显,1993-1997年乳粉积压严重,此后行业开始进行产品结构调整,大力发展液态乳。

(1)1999-2007年起步发展期:行业处于快速扩容期,竞争格局分散,而在液态常温奶方面具备优势的蒙牛与伊利逐步展现出企业实力。该阶段,乳企以抢占市场为主要导向,竞争激烈导致总体利润水平较低。

(2)2008-2015年调整成长期:行业步入调整期,多项法规条款出台。头部企业蒙牛与伊利积极承担大企业责任,采取多种措施助力消费者信心强化;中小企业开始布局奶源,进入产能资源为王阶段。同时随着消费者消费意识的逐步转变,消费者对于高品质、高附加值产品的需求日趋强烈,产品升级推动乳企行业持续发展。

(3)2016年至今稳健增长期:行业进入全产业链整合阶段,乳企纷纷进行拓展品类并进行升级。当前乳业需求端稳定,行业双寡头稳定格局下,各企业更加看重全产业链布局和利润空间,而不是一味追求市场份额。

三、行业具备量价齐增基础,市场空间广阔。

我国乳制品人均消费额及人均消费量均明显低于欧美及日韩等国家,具备较大提升空间。

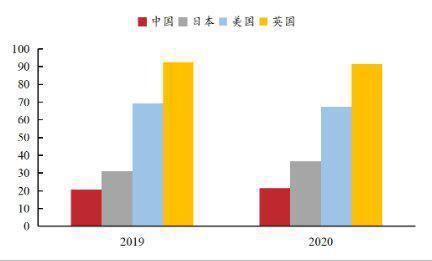

(1)量增:从内部消费量来看,我国农村居民人均奶类消费量远低于城镇居民人均奶类消费量,2020年农村居民人均奶类消费量为城镇居民人均奶类消费量的42.65%,具备较大渗透空间;与其他奶类消费大国相比,我国人均奶类消费量水平低。2017/2018年我国人均液态乳消费量分别为20.6/21.4千克/人,而同期饮食习惯相近的日本人均液态乳消费量为30.9/30.9千克/人。

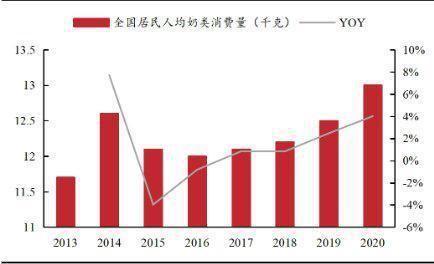

2017年起全国居民人均奶类消费量逐步上

主要国家人均液态乳消费量(单位:千克)

(2)价增:双寡头稳定格局及产品结构升级助力价增。竞争格局稳定的情况下更有助于行业进行提价;乳制品作为消费升级受益行业,通过产品结构调整有助于实现间接提价。

乳制品作为消费升级受益行业,通过产品结构调整有助于实现间接提价。近两年来伊利与蒙牛开始在常温奶领域之外积极布局新品类,包括冰淇淋、成人奶酪棒及其他乳制品等,而这些产品基本都是高毛利产品,通过产品结构的调整实现间接提价,助力公司业绩持续提升。从二者历年收入构成来看,2016-2022年前三季度伊利液体乳收入占比由83.07%下降至68.56%,而奶粉及奶制品收入占比由9.15%大幅提升至20.03%,冷饮产品表现较为稳健,冷饮产品收入占比由2019年的6.29%逐步提升至2022年前三季度的9.84%;与此同时,蒙牛液态奶收入占比由2016年的89.44%下降至2022H1的83.12%(下降幅度略低于伊利),2019-2022H1冰淇淋产品收入占比由3.24%提升至8.18%,奶粉及其他奶制品收入占比自2020年疫情后也呈现增长趋势。在消费升级的背景下,消费者对于乳制品也由基础的白奶转向多样化需求,比如营养更丰富的奶酪产品,这有利于推动乳企积极研发并推出高品质产品,实现产品价增从而达到毛利率提升。

四、当前双寡头竞争格局下,伊利与蒙牛市场份额有望持续提升。

(1)与行业属性类似的美国软饮料公司相比,乳制品行业CR2有望持续提升。2018年美国软饮行业前两大龙头可口可乐与百事可乐在中国的市占率分别为70.2%/25.4%,CR2超过90%;而2020年伊利与蒙牛市占率合计仅为48%,相比较而言,伊利与蒙牛双寡头市场份额未来具备较大的提升空间。

(2)从行业竞争壁垒上来说,双寡头企业具备较强的竞争优势,有望推动市场份额向其集中。

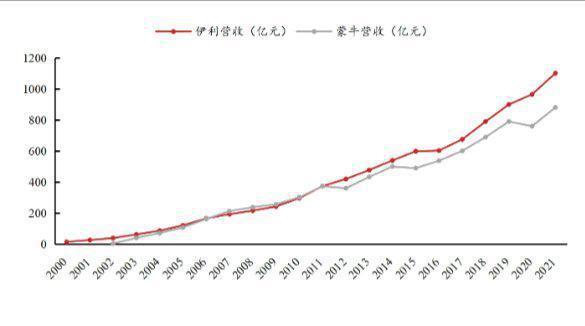

伊利2011年反超蒙牛,领先优势逐渐扩大

4.2细分品类众多,从需求端与供给端深度剖析各品类现状格局及未来发展趋势。

(1)常温乳制品:伊利、蒙牛双寡头竞争格局稳定,二者市占率接近80%。

(2)低温乳制品:区域化乳企市占率较高,行业格局较分散。2019年低温鲜奶市场CR3分别为光明乳业、三元股份和新乳业,市占率分别为12%/9%/6%。

(3)奶酪:消费者对奶酪的认知度和接受度逐步提升,国内市场上品牌众多,妙可蓝多市占率居于首位,奶酪板块已经成为未来乳制品行业发展的重要领地,而伊利与蒙牛也纷纷布局奶酪产品助力公司业绩增长。

(4)婴幼儿奶粉:三孩政策支持措施,婴幼儿奶粉市场有望得到持续提升。行业整体集中度较低,市场品牌参与方多且竞争较为激烈,同时政策发力促进行业整体质量提升。

(5)成人奶粉:整体渗透率较低,受人口老龄化趋势影响,中老年奶粉有望成为推动成人奶粉发展的主要驱动力。市场上品牌众多,竞争较为激烈,且行业集中度逐步提升,其中伊利市占率稳居第一,2021年/2022年第一季度伊利市占率分别为16.3%/19.7%。

(6)冷饮:市场规模持续增加,增长态势明显,冰淇淋已经从一种具备基础解暑功能的冷饮转变为能够满足消费者多元化需求的休闲产品。市场份额相对集中,市场上品牌众多,伊利与蒙牛处于行业领先地位,2021年中国冰淇淋行业线下市场份额前三名分别为伊利(19%)、和路雪(15%)、蒙牛(9%)。

五、投资建议

当前我国乳品行业形成了以伊利股份与蒙牛乳业为首的双寡头竞争格局,长期来看双寡头竞争格局有望改善,二者市场份额具备可持续提升空间。从需求端来看,疫情影响下居民健康意识增强,在消费升级趋势下预计乳品需求有望延续高景气。而头部企业依靠自身强综合实力,市场份额有望进一步提升。